- Sistemul bonus-malus stabilește prima RCA în funcție de istoricul de daune al șoferului

- Penalizările pot crește prima cu până la 80%

- Diferențe între persoane fizice și juridice: calculul poate fi per persoană sau per vehicul

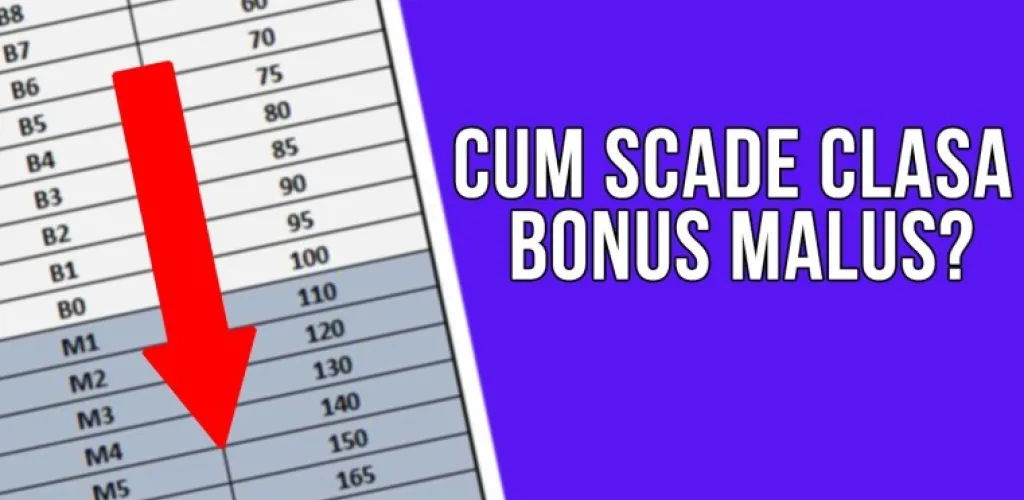

- Sistemul include 17 clase: B0, bonusuri B1-B8 și malusuri M1-M8

Sistemul bonus-malus reprezintă elementul central în calcularea primei de asigurare RCA, fiind conceput să recompenseze conducătorii prudenți și să penalizeze pe cei care provoacă accidente rutiere. Acest mecanism european stabilește costul asigurării obligatorii în funcție de istoricul de daune al fiecărui șofer, creând un sistem echitabil care încurajează condusul responsabil.

Înțelegerea acestui sistem este esențială pentru orice șofer care dorește să beneficieze de reduceri semnificative la asigurarea RCA și să evite penalizările costisitoare care pot crește prima cu până la 80%.

Principiile de funcționare ale sistemului bonus-malus

Sistemul bonus-malus operează pe baza unui principiu simplu dar eficient: recompensează comportamentul prudent în trafic și penalizează neglijența. Această metodă de calcul folosește experiența de conducere a fiecărei persoane pentru a determina riscul pe care îl reprezintă în trafic.

Mecanismul de calcul al coeficienților

Atunci când ești implicat într-un accident rutier din vina ta, sistemul înregistrează această informație și aplică o penalizare care se va reflecta în prima de asigurare din anul următor. Invers, pentru fiecare an în care nu produci accidente, vei beneficia de o îmbunătățire a clasei de bonus.

Coeficienții astfel obținuți se aplică asupra primei de bază RCA, modificând suma finală pe care o vei plăti. Această abordare are ca scop principal încurajarea unui comportament preventiv în trafic, protejând atât șoferul, cât și ceilalți participanți la trafic.

Diferențele între persoane fizice și juridice

Sistemul funcționează diferit pentru persoane fizice versus companii:

Pentru persoane fizice:

- Coeficientul se calculează pe baza CNP-ului proprietarului

- Indiferent cine conduce vehiculul, penalizarea se aplică proprietarului poliței

- Istoricul se păstrează pe numele persoanei, nu al vehiculului

Pentru persoane juridice:

- Asigurarea se efectuează per vehicul

- Coeficientul se atribuie autoturismului, nu șoferului

- Conducătorii nu sunt afectați direct de accidentele produse

Structura claselor de bonus și malus

Sistemul european bonus-malus cuprinde 17 categorii distincte, organizate în jurul clasei de bază B0. Această structură oferă o gamă largă de recompense și penalizări, adaptată diferitelor profile de risc.

Clasele de bonus (B1-B8)

Categoriile de bonus oferă reduceri progresive pentru conducătorii prudenți:

- B1: 5% reducere

- B2: 10% reducere

- B3: 15% reducere

- B4: 20% reducere

- B5: 25% reducere

- B6: 30% reducere

- B7: 40% reducere

- B8: 50% reducere (reducerea maximă)

Clasele de malus (M1-M8)

Penalizările pentru conducătorii cu istoric negativ sunt considerabil mai severe:

- M1: 10% majorare

- M2: 20% majorare

- M3: 30% majorare

- M4: 40% majorare

- M5: 50% majorare

- M6: 60% majorare

- M7: 70% majorare

- M8: 80% majorare (penalizarea maximă)

Clasa de bază B0

Noii conducători sunt încadrați automat în clasa B0, care reprezintă punctul de referință pentru calculul primei standard. Din această poziție neutră, șoferii pot progresa către bonus sau pot fi penalizați cu malus, în funcție de comportamentul lor în trafic.

Regulile de evoluție în sistem

Sistemul bonus-malus funcționează pe baza unor reguli clare de progresie și regresie, care determină modul în care se modifică clasa de încadrare de la un an la altul.

Progresarea către bonus

Pentru fiecare an calendaristic complet fără accidente din vina ta, beneficiezi de o îmbunătățire cu o clasă de bonus. Această progresie lentă, dar constantă, recompensează perseverența în condusul prudent și poate duce la economii substanțiale pe termen lung.

Penalizarea pentru accidente

Atunci când provoci un accident rutier, sistemul aplică o penalizare de două clase de malus. Această regulă strictă reflectă costurile asociate accidentelor și servește ca un puternic factor de descurajare pentru comportamentul imprudent.

Impactul asupra primei de asigurare

Modificările de clasă se reflectă direct în prima de asigurare din anul următor. Un șofer care ajunge la clasa B8 va plăti cu 50% mai puțin decât prima standard, în timp ce unul penalizat în clasa M8 va plăti cu 80% mai mult.

Strategii pentru optimizarea clasei bonus-malus

Obținerea și menținerea unei clase de bonus favorabile necesită o abordare strategică și disciplinată a condusului.

Condusul preventiv

Adoptarea unui stil de conducere preventiv reprezintă cea mai eficientă metodă de evitare a accidentelor:

- Respectarea strictă a limitelor de viteza

- Menținerea unei distanțe de siguranță adecvate

- Anticiparea manevrelor celorlalți participanți la trafic

- Evitarea condusului în condiții meteorologice extreme

- Verificarea regulată a stării tehnice a vehiculului

Gestionarea situațiilor de risc

În anumite situații, poate fi avantajos să plătești daunele din buzunarul propriu pentru a evita penalizarea bonus-malus, mai ales când costul reparațiilor este inferior majorării primei pe mai mulți ani.

Înțelegerea contextului legal

Este important să înțelegi că numai accidentele în care ești declarat vinovat afectează clasa bonus-malus. Accidentele în care nu porți vina nu influențează coeficientul tău de asigurare.

Verificarea și monitorizarea coeficientului

Menținerea unei evidențe clare a clasei bonus-malus te ajută să iei decizii informate și să identifici eventualele erori în calculul primei.

Consultarea istoricului de asigurare

Asigurătorii sunt obligați să furnizeze informații despre clasa ta de bonus-malus la cerere. Această verificare periodică te ajută să înțelegi evoluția coeficientului și să planifici costurile viitoare.

Impactul schimbării asigurătorului

Coeficientul bonus-malus se transferă între asigurători, fiind înregistrat într-o bază de date centralizată. Schimbarea companiei de asigurări nu afectează clasa ta de încadrare.

Considerații speciale și excepții

Sistemul bonus-malus include anumite situații particulare care merită atenție specială.

Întreruperea asigurării

În cazul în care întrerupi asigurarea pentru o perioadă lungă, clasa de bonus poate fi afectată. Este important să verifici regulile specifice ale asigurătorului pentru a evita pierderea beneficiilor acumulate.

Transferul între membri de familie

În anumite condiții, clasa de bonus poate fi transferată între membrii aceleiași familii, oferind flexibilitate în gestionarea costurilor de asigurare.

Recomandări pentru optimizarea costurilor RCA

Pentru a beneficia de cele mai mici costuri de asigurare pe termen lung, adoptă o abordare holistică care combină condusul prudent cu înțelegerea sistemului bonus-malus.

Prioritatea principală rămâne siguranța în trafic, atât pentru propria protecție, cât și pentru cea a celorlalți participanți. Beneficiile financiale ale unei clase de bonus favorabile reprezintă o recompensă naturală pentru comportamentul responsabil în trafic.

Investiția în siguranță - prin respectarea regulilor de circulație, menținerea vehiculului în stare tehnică bună și adoptarea unui stil de conducere preventiv - se răsplătește atât prin reducerea riscului de accidente, cât și prin economiile substanțiale la asigurarea RCA.